17日上午,前5个月的统计局数据出来了。

如大家所料,和房地产相关的大都不怎么好看——

1-5月份,房地产开发投资同比下降10.1%,房屋新开工面积下降24.2%,新建商品房销售面积下降20.3%,销售额下降27.9%。

其中,住宅跑输大势,销售额同比下降30.5%,妥妥的坠到谷底。

唯一出现大幅增长的,是商品房待售面积——

5月末,商品房待售面积74256万平方米,同比增长15.8%。其中,住宅待售面积增长24.6%。

去库存,任重而道远啊。

01

但也不是毫无亮色。

当数据被拆分到每个月,一个比较明显的趋势是,虽然是近几年来最弱的一个5月,但比起4月来说,商品房的销售情况确实出现了少许好转。

数据来源|中原地产

仔细看住宅这一分项,不但环比上涨了,而且涨了还不少——

销售面积涨了12.1%,销售额涨了13.2%。

看来,517政策出台半月,还是有那么一丢丢立竿见影的作用吧。

02

另一个相对积极的数据,是房屋新开工数据。

截至5月,房屋新开工面积的同比降幅已经连续三个月有所收窄。

如果具体到每个月来看,5月的新开工面积为6580万㎡,也已经超过了4月的,6227万㎡的数据。

原因倒也很好找——

通过反反复复的政策放松,这个行业似乎已经熬过了最缺钱的那个点。

1-5月,房地产开发资金的降幅,收窄了0.6个百分点。

从资金来源的分项来看,国内贷款的下降速度大幅减缓了3.9个百分点至-6.2%,自筹资金的降幅也已经收窄到了10%以内。

也就是说,开发商的融资端已经出现了一些暖意。

但是,销售端就……

至少,“定金和预收款”以及“个人按揭贷款”两项,前五月的同比降幅已经达到了40%左右,比上个月的数字,又降了好几个百分点。

03

所以,这个行业最终的问题,还是卡在“购房者买不买单”这一边。

鉴于一线城市的落地政策大都在5月底出台,端午还曾经出现了一个交易的小高峰,6月单月数据很可能会出现更明显的好转。

但是!

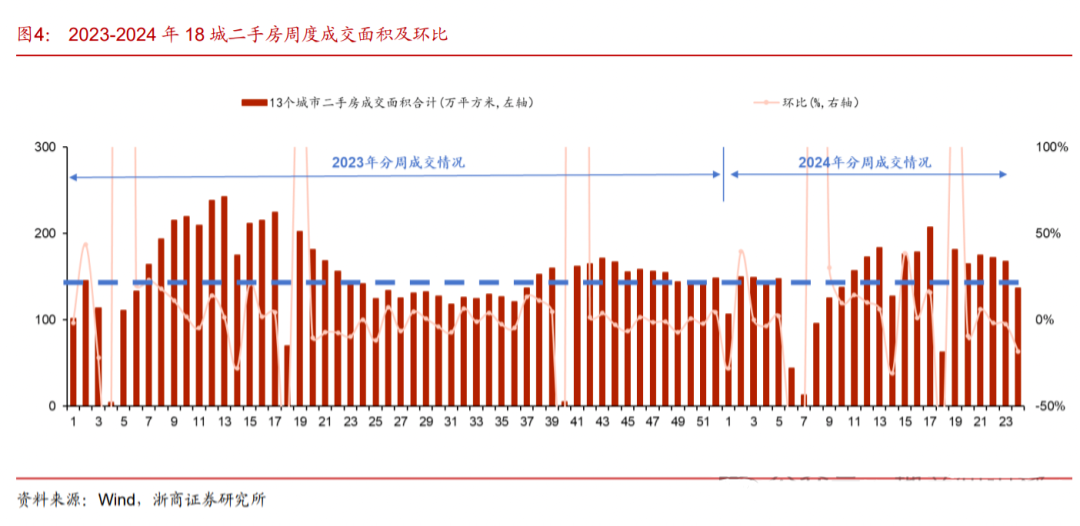

从高频数据来看,端午至今的两个星期,楼市热度是有在逐渐减退的……

无论是一手——

还是二手——

甚至单独看四大一线城市,交易数据都没能维持得特别出彩。

Emmm……也难怪6月初的国常会要提出研究储备新的去库存、稳市场政策措施。

猛药虽然有用,但不能停,真不能停。

04

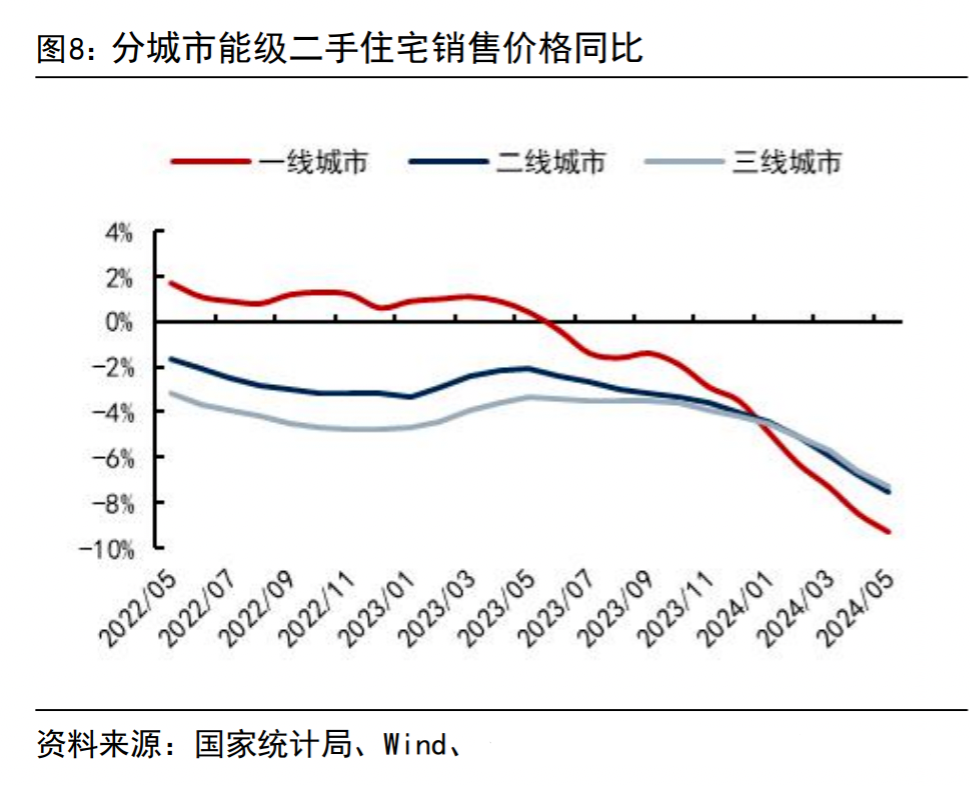

最后,说一个反常识的小发现。

在大家的固有认知中,一线城市有人口集聚效应,对住宅的需求更多,对房价的支撑力更强,在面临调整的时候应该更加坚挺一些。

但是,在17日公布的5月70城数据中,我发现,从今年年头开始,不但二手房的跌幅变得陡峭了,一线城市的二手房价同比跌幅,竟然开始远超二线和三四线了——

这说明了什么呢?

我倒回去查了一下数据,发现一线城市二手房由涨转跌的节点大概出现在2023年6月,二线城市出现在2022年初,三线城市要更早一些。

也就是说,二线城市比一线要早一年半进入下跌区间,三线城市的调整时间更长。

那,二三线城市的泡沫都挤了一年半以上了,一线城市才开始挤,这会儿,同比降幅稍微平缓一些,似乎……也是挺正常的?

而新政出来之后,到底能让房价走向惊喜还是惊吓,就等下一个月的数据来揭晓吧。

毕竟,下个月,重磅会议也要来了。

- 2024-10-14他是梁山最憋屈之人,打跪武松,打哭宋江,却连72地煞都排不进

- 2024-10-14阿来|又访湘西载酒行

- 2024-09-09一心为人,活得越来越累的四个星座女

- 2024-09-09有趣的灵魂,但是不太合群的三个星座

- 2024-09-02现在年轻人太猛了,他们是真不买房子了